Bancos de Estados Unidos: El riesgo está de regreso

Bancos de Estados Unidos: El riesgo está de regreso. Foto: iStock

Por Redacción Dinero en Imagen | 17 MAR, 2023

El pasado viernes, los inversionistas se levantaron algo agitados, era como si todas las preocupaciones en torno al mercado financiero se hubiesen materializado. Una de las entidades bancarias preferidas por las empresas de alta tecnología, Silicon Valley Bank (SVB), fundada en 1983, colapsó después de una serie de acontecimientos financieros inoportunos. Dejó perplejo al banco y luchó para cumplir con solicitudes de retiro de sus clientes.

Pero ¿por qué sucedió eso? En primera instancia se debe al exceso de liquidez que tenía ese banco por el auge que vivieron las empresas tecnológicas, startup en su mayoría, durante la pandemia, y tenían sus depósitos en ese banco. Lo orillaron a generar ingresos mediante la compra de una gran cantidad de bonos del tesoro de Estados Unidos durante la época de tasas de interés cercanas a cero.

Eso hubiera sido una gran jugada por parte del banco, no obstante, la Fed arruinó sus planes al subir las tasas de interés para controlar la inflación. Provocó la caída del precio de los bonos, y estropeó el valor de los activos del SVB.

En todo este ajetreo, el banco perdió liquidez en orden progresivo por la venta de gran parte de sus activos líquidos (en su mayoría bonos de tesoro) valuados en 2,250 millones de dólares, para cubrir una oleada de retiro de los depósitos de sus clientes.

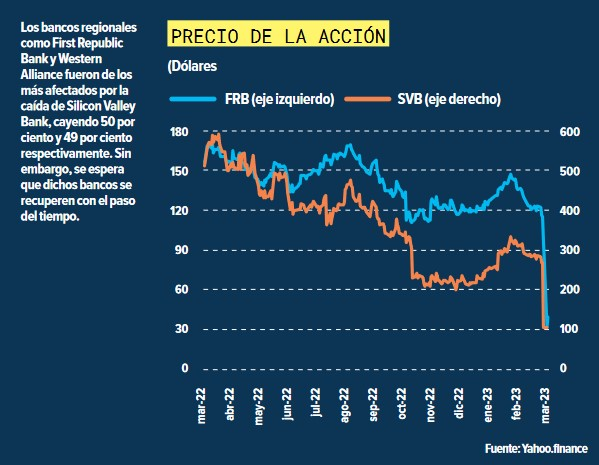

Bancos afectados quiebre 2023

Cuando SVB reconoció que estaba en problemas y necesitaba capitalizarse ya era demasiado tarde, sus clientes comenzaron a retirar sus fondos por el temor a perderlos. El resultado derivó el día jueves en un desplome del 60 por ciento del valor de sus acciones, y el viernes se anunciaría el cierre de esa institución, junto con la intervención por parte del gobierno a través del Federal Deposit Insurance Corporation (FDIC), agencia independiente del gobierno de los Estados Unidos que protege a los depositantes de bancos ubicados en los Estados.

Entre las compañías más afectadas por el cierre de ese banco está la empresa tecnológica de criptomoneda Circle, que dio a conocer que unos 3,300 millones de dólares de sus reservas estaban invertidos en SVB y provocó una caída en el valor de su token, pero aseguraron que cuentan con la liquidez suficiente para cubrir la convertibilidad.

Lo anterior empezó a diseminarse a otros bancos con sus clientes que también eran empresas tecnológicas del mundo de activos virtuales, que todavía están en recuperción de la crisis de confianza del año pasado, que acabó con muchos grupos de criptomonedas.

De acuerdo con Circle, su moneda es la segunda más grande y estable del mercado cripto con 42 mil millones en circulación, pero ocurrido puede poner en duda la viabilidad que existe entre el mercado financiero tradicional y las criptomonedas.

Sin embargo, el problema no acaba allí. Dos días después del cierre de SVB, los reguladores del estado de Nueva York cerraron Signature Bank, prestamista en la industria inmobiliaria, debido a los temores de un contagio sistémico que amenazara la estabilidad del sistema financiero.

Para evitar que la quiebra de Silicon Valley Bank y Signature propagara un pánico financiero, la Reserva Federal, junto con el Tesoro de Estados Unidos, anunciaron que asegurarían los depósitos realizados por los clientes de esos bancos y seríann devueltos en su totalidad a través de un programa de préstamos conjuntos.

Ése es el Programa de Financiamiento a Plazo Bancario (BTFP, por sus siglas en inglés), que ofrece prestamos hasta por un año y pondrá a disposición hasta 25 mil millones de dólares del fondo de estabilización cambiaria como respaldo.

Esto podría significar que empresas como Circle y las startup de California recuperen sus fondos atrapados en SVB, pero hay que esperar la resolución final, sin mencionar que esa sacudida alertará a los inversionistas de criptomonedas que tal vez se verán menos agresivos en sus decisiones.

Signature Bank es sólo una víctima del pánico entorno a SVB, su cierre da paso a que los bancos pequeños y medianos –también conocidos como bancos regionales– puedan tener dificultades de ahora en adelante porque esos bancos se enfocan en nichos de mercado, y por ende tienen una base de clientes más escasa, los deja en una posición muy vulnerable a corridas bancarias.

El sector bancario vive muchas jornadas de incertidumbre desde que se decretara el cierre de SVB y, aunque desde el gobierno y las instituciones financieras han calmado las preocupaciones, algunos bancos regionales que fueron afectados por los efectos de SVB, como Western Alliance, First Republic Bank, PacWest y otros siguen en recuperación del gran golpe.

Por ahora tocará confiar en las resoluciones del gobierno y las entidades financieras para aminorar ese problema, pero el daño ya está hecho, un incremento en la percepción del riesgo se vuelve más latente.

Fuente: Dinero en Imagen

Por Carlos Uribe Martínez

Comentarios